Страхование ответственности.

Страхование ответственности

– это отрасль страхования, где объектом выступает ответственность перед третьими физическими или юридическими лицами (т.е. гражданами и хозяйствующими субъектами) вследствие какого – либо действия или бездействия страхователя.

Целью страхования ответственности является страховая защита интересов возможных причинителей вреда,которые в каждом страховом случае находят свое конкретное денежное выражение.

В страхование ответственности входят страхование кредитов, ответственности владельцев автотранспортных средств и иных видов ответственности. В настоящее время появились новые виды страхования профессиональной ответственности – ответственности нотариуса, юриста, врача, аудитора, таможенного брокера (посредника), предпринимателя и др.

Ответственность предпринимателя включает широкий спектр рисков от его ответственности перед своими работниками (от банкротства) до риска за экологическое загрязнение, за причинение ущерба природе и жителям района от неправильной технологии своей деятельности.

К страхованию кредитов относятся: добровольное страхование рисков непогашения кредита и добровольное страхование ответственности заемщиков за непогашение кредитов.

При страховании кредитов учитывается степень кредитного риска, которая определяется кредитоспособностью заемщика. При анализе кредитоспособности заемщика используют показатели нормы прибыли на вложенный капитал, ликвидность.

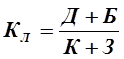

Ликвидность хозяйствующего субъекта можно определить с помощью коэффициента абсолютной ликвидности, который представляет собой отношение денежных средств, готовых для платежей и расчетов,.к краткосрочным обязательством:

,

,

где Д

– денежные средства (в кассе, на расчетном и валютном счете, в расчетах, в пути, прочие), грн;

Б

– ценные бумаги и краткосрочные вложения, грн.;

К

– краткосрочные кредиты и заемные средства, грн.;

З

– кредиторская задолженность и прочие пассивы, грн.;

Чем выше этот коэффициент, тем надежнее заемщик.

Принято различать: кредитоспособный хозяйствующий субъект при КЛ 1,5 ; ограниченно кредитоспособный при КЛ от 1 до 1,5; некредитоспособный – при КЛ < 1,0.