Основные виды планирования, иерархия плановых комплексов

Планирование и контроль являются важнейшими частями стратегического и текущего финансового менеджмента на современном предприятии. Финансовое планирование является завершающим этапом комплексного процесса планирования деятельности предприятия.

На этом завершающем этапе рассчитываются финансовые ресурсы, требуемые для обеспечения маркетинговой и производственной программ (планов), которые, в свою очередь, обеспечивают следование выбранной стратегии развития предприятия.

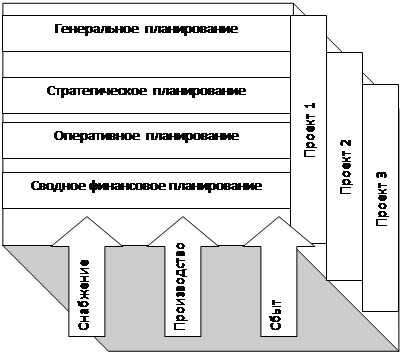

На рис. 1 совокупность (объем) информации, рассчитываемой и обрабатываемой при комплексном планировании на предприятии, представлена для наглядности в виде трехмерного куба, разделенного на составные части.

По вертикальной оси сверху располагается генеральное и стратегическое планирование. Это долгосрочное (2–5) лет планирование общих или генеральных целей предприятия (новые рынки, отрасли деятельности, объемы), и стратегий, то есть путей достижения и движения к этим целям. При смещении вниз сроки планирования уменьшаются, а детальность увеличивается.

Стратегически планируются:

- Продуктово - ассортиментная долгосрочная программа;

- структура потенциала предприятия (средства производства, персонал, система управления);

- источники финансирования развития потенциала и производства.

Через выбор соответствующей стратегии определяется оптимальный с точки зрения руководства путь развития предприятия.

Далее идет оперативное планирование (на год, с помесячной разбивкой), включающее бюджет продаж, бюджеты производства и структурированные бюджеты затрат, необходимых для обеспечения запланированных продаж и производства.

По горизонтальной оси бюджеты разделяются естественным образом по бизнес - процессам: сбыт, производство, снабжение. По третьей оси (в глубину) планирование может при необходимости разбиваться по отдельным проектам (например, в случае агрофирмы: молоко, картофель, свиноводство).

Финансовое планирование является в первую очередь сводным, поскольку в финансовых планах (бюджетах) рассчитываются объемы и графики необходимого финансирования всей деятельности фирмы, включающей в себя все проекты и все бизнес - процессы. Финансовое планирование может быть как долгосрочным, погодовым, так и краткосрочным, помесячным, вплоть до построения еженедельных БДДС при необходимости. Краткое рассмотрение комплексного процесса планирования деятельности предприятия объясняет, почему построение финансовых бюджетов является заключительным этапом процесса планирования.

Попытка сразу построить Бюджет доходов и расходов удается преимущественно в малом бизнесе, если все предыдущие этапы планирования проводятся интуитивно, а объем и содержание планируемых статей доходов и расходов невелики и хорошо известны.

|

Рис. 1. Многомерная структура планируемой на предприятии информации.