Расчет лизинговых платежей

где:

Лвк - размер ежеквартального лизингового взноса, руб.;

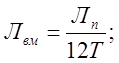

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

[49] (12)

[49] (12)

где:

Лвм - размер ежемесячного лизингового взноса, руб.;

В каждом случае расчет лизинговых платежей зависит от вида лизинга и платежей.

Приведенные расчеты производятся без учета дисконтирования денежных потоков.

Возможно использование и других методов расчетов суммы лизинговых платежей с учетом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять исходя из стоимости имущества лизинга с учетом поправочных коэффициентов:

![]() [50] (13)

[50] (13)

где:

К1,2, …,n – коэффициенты, выражающие взаимосвязь условий лизинговой сделки (количество их зависит от условий соглашения).

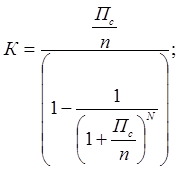

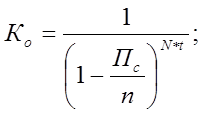

При линейном графике внесения платежей базовый коэффициент, используемый в расчетах, определяется из соотношения:

[51] (14)

[51] (14)

где:

Пс – ставка финансирования, %;

n – количество платежей в год;

N – общее количество платежей в течение всего срока действия лизингового соглашения: N = n * T.

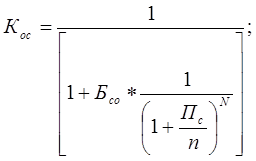

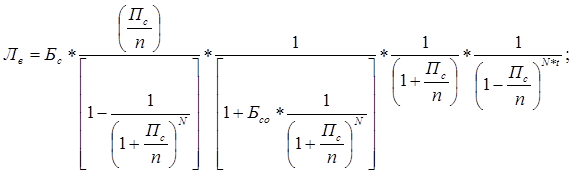

Для лизинговых платежей с учетом остаточной стоимости имущества коэффициент определяется из соотношения:

[52] (15)

[52] (15)

где: Бсо – остаточная стоимость в % от первоначальной стоимости.

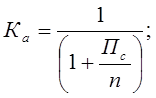

Когда осуществляется платеж с авансом, то размер лизинговых платежей корректируется коэффициент:

[53] (16)

[53] (16)

При отсрочке первого платежа сумма лизинговой оплаты корректируется на коэффициент:

[54] (17)

[54] (17)

где: t – срок отсрочки в годах.

Таким образом, лизинговые выплаты можно определить и из соотношения:

[55] (18)

[55] (18)

Выбор одного из вышеперечисленных методов осуществляется руководством предприятия и лизинговой компании и зависит от множества факторов:

· финансовым состоянием предприятия;

· ситуацией на рынке данного товара (работы, услуги);

· сроком окупаемости данного инвестиционного проекта;

· возможностью предприятия выплатить определенную сумму авансом и др.