Долгосрочное финансовое планирование, гипотеза пропорциональности статей затрат объему продаж

Прогнозная финансовая отчетность, анализ и использование

Основным результатом финансового планирования является формирование прогнозной финансовой отчетности (финансовых бюджетов): прогнозного баланса, или, другими словами, Бюджета по балансовому листу (ББЛ), прогнозного отчета о прибылях и убытках или Бюджета прибылей и убытков (БПУ), бюджета движения денежных средств. БПУ является, по существу, одной из форм бюджета доходов и расходов (БДР).

Наличие прогнозной финансовой отчетности позволяет провести анализ и диагностику прогнозного финансового состояния предприятия и скорректировать при необходимости текущие планы, если прогнозное состояние окажется неудовлетворительным.

По БДДС определяются прогнозные денежные потоки, размер и график дополнительно требуемого финансирования. Построение БПУ дает возможность определить прогнозируемую выручку, затраты, налоги, прибыль, рентабельность.

Наконец, анализ прогнозного баланса позволяет рассчитать ликвидность, плечо финансового рычага, размер собственных оборотных средств, и, исходя из этого, оценить удовлетворительность прогнозного баланса с различных точек зрения.

Финансовые бюджеты

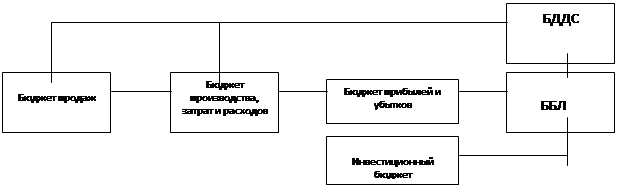

Рис. 2. Схема построения Основного бюджета

Основной (сводный) бюджет

Построить финансовые бюджеты возможно, если определиться со стратегией предприятия, сформировать продуктово - ассортиментную программу и обоснованный план продаж. Определить планируемые инвестиции и составить бюджет инвестиций. Формируя далее бюджет производства и набор структурированных бюджетов затрат, необходимых для обеспечения производства и реализации товаров (услуг), получим большую часть необходимых данных для построения финансовых бюджетов.

Такой комплекс операционных (производственных) и финансовых бюджетов называется Основной, или сводный, бюджет (master budget), и методика построения его, можно сказать, является классикой бюджетирования.

Методика построения Основного бюджета и финансовых бюджетов в его рамках является весьма объемной и требует большого количества информации.

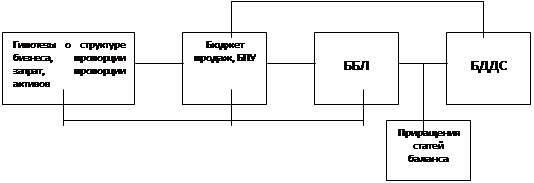

Рис. З. Схема действий при долгосрочном финансовом планировании