Основные задачи автоматизации финансово-экономического управления.

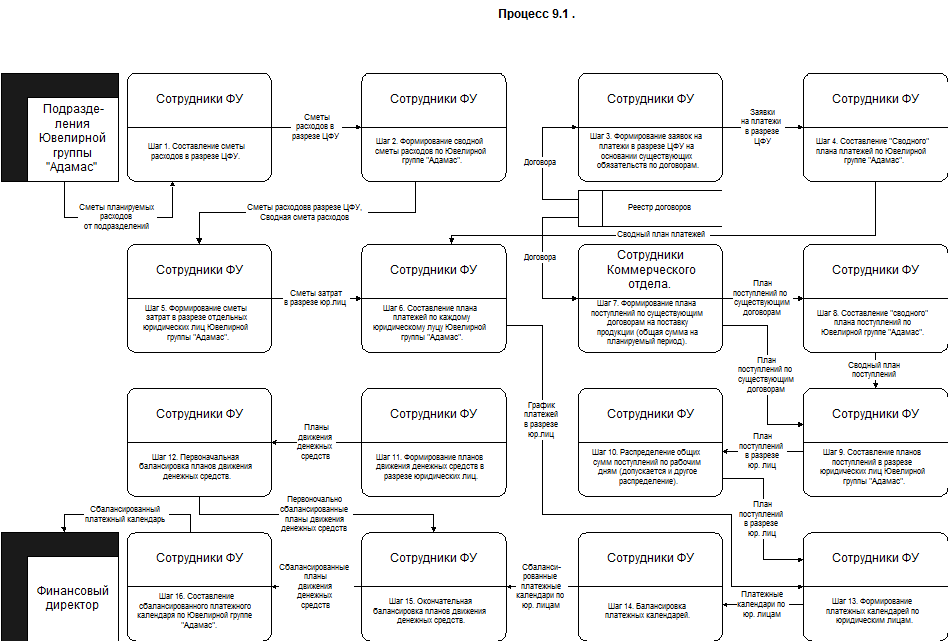

Шаг 10.

Для формирования приходной части платежных календарей юридических лиц, общие суммы поступлений распределяются пропорциональной по рабочим дням (допускается и другое распределение).

Шаг 11.

Формируются планы движения денежных средств в разрезе юридических лиц.

Шаг 12.

Производится первоначальная балансировка планов движения денежных средств.

Шаг 13.

На основании планов поступлений и планов платежей в разрезе юридических лиц формируются платежные календари по юридическим лицам.

Шаг 14.

Платежные календари по юридическим лицам, входящим в группу, балансируются за счет выявления дат совершения необходимых платежей с учетом их приоритетов и проверки наличия необходимых финансовых ресурсов на заданную дату. В случае недостатка финансовых ресурсов принимается решение либо о переносе срока платежа, либо о привлечении дополнительных финансовых ресурсов.

Шаг 15.

Производится окончательная балансировка каждого плана движения денежных средств. В качестве инструмента балансировки могут использоваться как внешние (для ювелирной группы) источники финансовых ресурсов, так и внутренние.

Шаг 16.

Составляется сбалансированный платежный календарь по ювелирной группе.

|

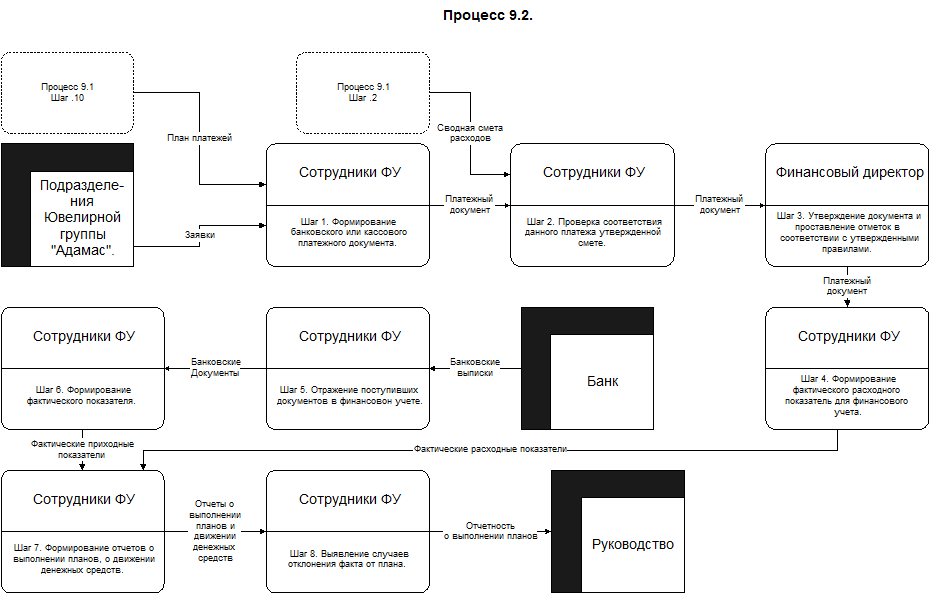

Финансововый учет.

Последовательности действий по финансовому учету для указанных 4 процессов идентичны друг другу и сводятся к следующим шагам:

Шаг 1.

В соответствии с планом платежей или поданной заявкой на платеж формируется банковский или кассовый платежный документ.

Шаг 2.

Проверяется соответствие данного платежа утвержденной смете.

Шаг 3.

После утверждения платежного документа Финансовое Управление на него проставляет отметки в соответствии с утвержденными правилами (назначение платежа/статья затрат, юр/лицо, ЦФУ, внутр./внешн. и проч.).

Шаг 4. На основании платежного документа формируется фактический расходный показатель для финансового учета, который отражается в соответствующем плане или смете.

Шаг 5. Поступившие денежные средства отражаются в финансовом учете по тем же принципам, что и расходуемые денежные средства. На поступившие документы Финансовым Управлением проставляются отметки (назначение платежа/статья, юр/лицо, ЦФУ, внутр./внешн. и проч.).

Шаг 6. В соответствии с поступившими документами формируется фактический показатель, который отражается в соответствующем плане (планах).

Шаг 7. На основании фактических показателей формируются отчеты о выполнении планов о движении денежных средств и смет расходов.

Шаг 8. Проводится выявление случаев отклонений факта от плана с помощью сравнения плановых и фактических форм.

Структура плановых форм для юридических лиц соответствует структуре форм, разработанных для ЦФУ (Приложение 4).

Контроль за выполнением смет затрат должен вестись от смет затрат в разрезе юридических лиц.

|

Заключение.

Предприятия производственного сектора России играют огромную роль в формировании финансового потенциала страны. Именно отечественные предприятия-производители в перспективе способны позитивно повлиять на развитие российской экономики. Кризис в России поставил предприятия в крайне затруднительное положение: недостаток финансовых ресурсов парализует деятельность многих из них. Изменить сложное финансовое положение предприятия можно двумя способами – привлечением внешних инвестиций и оптимизацией использования собственных ресурсов.

Выгода от разумной, обоснованной целевыми установками развития предприятия автоматизации бизнес-процессов определяется преимуществами, которые дает ему слаженно работающая совершенная, эффективная система управления: оперативная реакция, адекватная оценка ситуации, обеспечение условий для анализа ситуации с целью выработки оптимальных (рациональных) управленческих решений и т.д.