Автоматизация управления финансами, сущность и проблематика

Роль и место управления финансами в составе финансово-хозяйственной деятельности предприятия

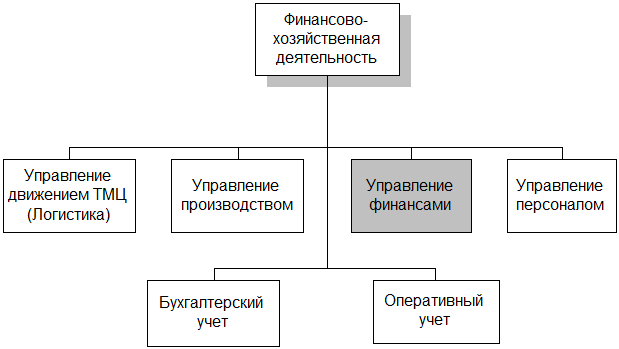

Управление финансами – важная часть финансово-хозяйственной деятельности предприятия (см. схему 1)

Цель управления финансами – обеспечение деятельности предприятия финансовыми ресурсами, необходимыми для его бесперебойного функционирования.

Задачи управления финансами являются:

· контроль и поддержание ликвидности предприятия – его способности расплачиваться по своим долгам;

· контроль доходности предприятия – соответствия уровня расходов объему доходов;

· оптимизация использования денежных средств и других финансовых ресурсов предприятия.

Схема 1.

Схема 1.

Управление финансов взаимосвязано с другими областями финансово-хозяйственной деятельности через предоставление и контроль использования финансовых ресурсов. Управление финансов широко использует данные как бухгалтерского, так и оперативного учета деятельности предприятия.

Особенности: в отличие от других областей финансово-хозяйственной деятельности, управление финансами не регламентировано законодательно (нет официальных правил и методик, установленных форм отчетности и т.п.); кроме того, на сегодняшний день отсутствуют стандартные (или хотя бы общепринятые) отечественные методики его постановки и функционирования на предприятии. Существующие западные методики требуют адаптации из-за различий в условиях ведения бизнеса, а разрабатываемые отечественные носят, как правило, заказной характер и ориентированы на конкретные предприятия.

Организационные структуры

Управление финансами, как правило, организуется и осуществляется Финансовым директором предприятия. Для выполнения необходимых функций и процедур на средних и крупных предприятиях при Финансовом директоре организуется функциональное подразделение – Финансовая служба (Финансовый отдел, Финансовое управление).

В небольших организациях функции управления финансами могут выполняться в рамках Планового (Планово-экономического) отдела; в ряде случаев функции Финансового директора могут быть возложены на Главного бухгалтера организации.

В крупных предприятиях в рамках финансовой службы возможно выделение отделов (секторов) бюджетного, инвестиционного, налогового планирования, управления платежами, взаиморасчетами и т.п.

Выполняемые функции

Финансовая служба выполняет следующие функции:

· финансовое планирование: планирование на очередной период (год, квартал, месяц) доходов и расходов, движения денежных средств, прогнозного баланса организации;

· инвестиционное (проектное) планирование – расчет объемов, сроков и источников инвестиций, графиков их возврата;

· налоговое планирование – расчет сумм и сроков налоговых платежей, сборов и отчислений с учетом штрафов и санкций;

· управление дебиторской и кредиторской задолженностью предприятия – установление лимитов ее возникновения и погашения, контроль их соблюдения;

· оперативное планирование и управление платежами – составление платежного календаря, визирование счетов к оплате и заявок на платежи;

· оптимизация использования финансовых ресурсов: расчет потребности и организация получения заемных средств, размещение временно свободных средств;

· контроль соблюдения показателей финансового плана, анализ его выполнения;

· финансовый анализ текущего и прогнозируемого состояния предприятия – расчет и анализ финансовых коэффициентов, план-факт анализ.

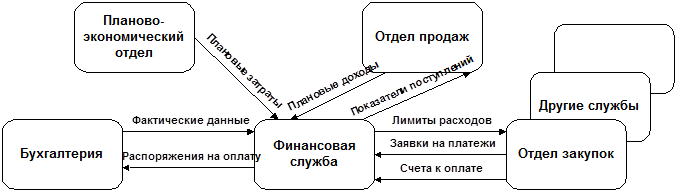

Взаимодействующие структуры и функции

Финансовая служба взаимодействует со следующими функциональными подразделениями:

1. Бухгалтерия:

· передает финансовой службе фактические данные бухгалтерского учета в качестве исходных данных планирования и для анализа выполнения планов;

· получает от финансовой службы распоряжения на оплату, завизированные счета к оплате и другие документы по движению денежных средств в рамках оперативного управления финансами.

2. Планово-экономический отдел:

· передает финансовой службе плановые затраты на производство продукции и плановые объемы закупок сырья, материалов и товаров для текущего финансового планирования.

3. Отдел продаж (сбыта):

· передает финансовой службе планы реализации в стоимостном выражении для текущего финансового планирования.

· получает от финансовой службы утвержденные контрольные показатели поступлений денежных средств.

4. Отдел закупок (материально-технического обеспечения) и другие подразделения с правом расходования денежных средств:

· передают финансовой службе заявки на платежи для обеспечения своей деятельности;

· получают от финансовой службы утвержденные лимиты расходования денежных средств

· передают финансовой службе на визирование поступающие счета к оплате.

Схема взаимодействия служб представлена ниже (схема 2):

(Схема 2.)

(Схема 2.)