Автоматизация управления финансами, сущность и проблематика

(Рис. 1)

Весь процесс текущего финансового планирования разбивается на несколько этапов:

· сбор и сведение исходных данных для планирования;

· формирование первоначального варианта Финансового плана;

· оптимизация и согласование показателей Финансового плана;

· утверждение Финансового плана и доведение его показателей до соответствующих служб.

Каждый этап, в свою очередь, включает определенный набор действий, которые будут описаны далее.

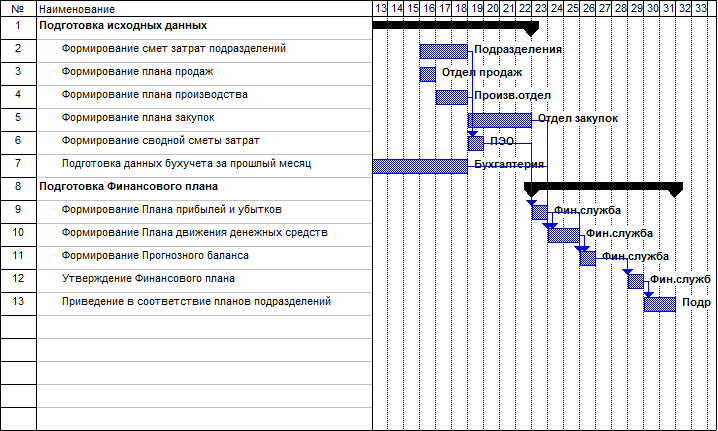

3. В связи с длительностью процесса (он часто сопоставим с периодом планирования) и большим числом его участников (помимо финансовой службы, в нем участвуют все взаимодействующие с ней подразделения) обычно формируется календарный регламент прохождения этапов: к такому-то числу предоставить исходные данные финансовой службе, к такому-то – согласовать показатели, к такому-то – довести утвержденные показатели. Пример такого регламента представлен на диаграмме 1.

4. Результаты текущего планирования используются в других бизнес-процессах управления финансами: утвержденные плановые показатели используются в качестве лимитов в управлении задолженностью и платежами; они же являются базой для сравнения с фактическими показателями в процессе анализа выполнения планов.

(Диаграмма 1)

(Диаграмма 1)

5. Текущее планирование выполняется в определенных разрезах

показателей, в частности:

· в разрезе финансовой структуры предприятия, то есть среза его организационной структуры с точки зрения управления финансами, когда среди подразделений, направлений деятельности, проектов выделяются центры финансового учета

(центры прибыли, центры затрат, центры ответственности), для которых ведется планирование и учет доходов и расходов; центры финансового учета могут иметь иерархическую структуру

· в разрезе целевых направлений доходов и расходов, которые собираются в единый для предприятия классификатор статей доходов и расходов; классификатор обычно является иерархическим: наименьшие элементы доходов и расходов группируются в статьи, те, в свою очередь, в виды деятельности (текущая, инвестиционная, финансовая); кроме того, поддерживается единство или соответствие классификаций статей финансовой службы, бухгалтерии и планово-экономического отдела для облегчения сопоставления и обмена данными;

· в разрезе более мелких плановых периодов: месяцев при планировании на квартал, кварталов при планировании на год;

· в разрезе дополнительных характеристик, необходимых в конкретных ситуациях: источников финансирования и объектов строительства – для инвестиционного плана, видов денежных средств, запасов, внеоборотных активов – для планирования их движения и т.п.

Описание действий, выполняемых в процессе текущего планирования.

1. Финансовая служба получает от Планово-экономического отдела и других служб плановые данные в виде следующих документов:

· План продаж (сбыта, реализации) – суммы доходов от реализации продукции, товаров и проч. в разрезе статей доходов, центров финансового учета (сбытовых подразделений);

· План затрат (смета расходов) – суммы расходов на производство, управление и проч. в разрезе статей расходов и центров финансового учета (подразделений);

· План закупок (снабжения) – суммы оборотных средств на закупку материалов, комплектующих, товаров и проч., также в разрезе статей и центров финансового учета;

· План движения запасов – оборотная ведомость по видам запасов – товаров, сырья, материалов, продукции;

· План движения внеоборотных активов – оборотная ведомость по видам активов – основных средств, финансовых вложений и проч.;

· Инвестиционный план (программа) – суммы капитальных вложений, ввода в строй объектов строительства и т.п.;

Состав и названия документов могут меняться, суть же их – предоставление Финансовой службе исходных данных в виде плановых стоимостных показателей подразделений по сферам своей ответственности.

Часть этих данных может формироваться непосредственно самой Финансовой службой: это плановые суммы внереализационных и операционных доходов и расходов, плановые суммы налогов, отчислений в фонды и сборов.

2. Финансовая служба получает из Бухгалтерии фактические данные по остаткам на счетах бухгалтерского учета, используя их для формирования прогнозных остатков дебиторской и кредиторской задолженности, проч. на начало планового периода. Прогнозные остатки могут быть сформированы одним из следующих способов:

· к фактическому остатку прибавляется план движения за период до начала планового периода;

· к фактическому остатку прибавляются факт движения по данным оперативного учета и оценка ожидаемого движения до начала планового периода;

· к фактическому остатку прибавляются факт движения по данным оперативного учета и план движения, отнесенный к остатку периода до начала планового;