Общие подходы к автоматизации управления финансами

· итоговые суммы остатков и движения задолженности, здесь же – их сравнение с лимитами текущего планирования;

· параметры настройки – задание рабочего периода, анализируемого разреза задолженности (статьи доходов и расходов и др.), финансовых показателей, используемых в качестве лимитов.

4. Такой интерактивный механизм, в силу его гибкой настройки, является достаточно универсальным: с его помощью можно: планировать возникновение и погашение обязательств по договорам в пределах лимитов; вести мониторинг фактического движения задолженности; контролировать вновь возникающие обязательства по остаткам лимитов; проводить план-факт анализ в течение и по завершению планового периода. Для создания же отчетной печатной формы планов движения задолженности и отчетов по их исполнению можно использовать специализированный генератор отчетов (Crystal Reports).

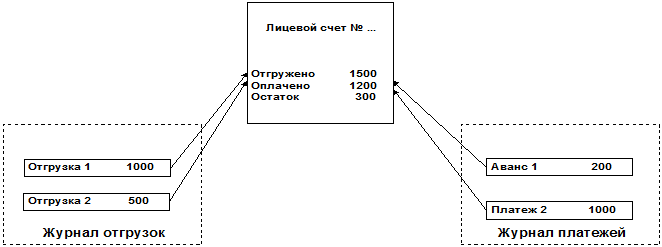

5. Другой механизм, облегчающий контроль расчетов с контрагентами, представлен учетным регистром «Лицевые счета»: на каждый отдельный случай контроля расчетов (по контрагенту в целом или по отдельному договору или даже по каждому этапу договора) заводится отдельный лицевой счет; фактические и плановые отгрузки и оплаты, регистрируемые в Журналах, связываются с конкретным лицевым счетом; расчетные механизмы отслеживают состояние взаиморасчетов по лицевому счету:

(Схема 6.)Схема лицевого счета

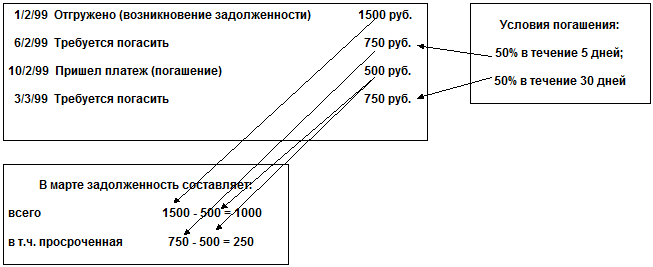

Для определения сроков задолженности и разделения ее на текущую и просроченную для каждого возникновения задолженности необходимо указать условия ее погашения (например, 50% в течение 5 дней, остальное в течение 30 дней) из специального справочника, отсутствие их определяет срок задолженности с даты ее возникновения. В расчетах суммы просроченной и текущей задолженности вычисляются путем их разноски по срокам из условий погашения.

Для определения сроков задолженности и разделения ее на текущую и просроченную для каждого возникновения задолженности необходимо указать условия ее погашения (например, 50% в течение 5 дней, остальное в течение 30 дней) из специального справочника, отсутствие их определяет срок задолженности с даты ее возникновения. В расчетах суммы просроченной и текущей задолженности вычисляются путем их разноски по срокам из условий погашения.

В результате планирования задолженности формируются уточненные значения как доходов и расходов (суммы отгрузок), так и платежей (суммы авансов и оплат) в рамках лимитов текущего планирования. Эти значения могут быть, в свою очередь, использованы в текущем планировании – для уточнения Финансового плана или непосредственно для формирования Плана движения денежных средств. Для этого нужно сформировать итоги по возникновению и погашению обязательств в разрезе статей и создать на их основе финансовые показатели, что и выполняется функцией «Сформировать сводные обязательства»:

|

Оперативное планирование и управление платежами

1. Для хранения данных о предстоящих и фактических платежах и поступлениях логично использовать ранее упомянутый «Журнал платежей»: в нем на этапе планирования задолженности уже сформированы плановые авансы и платежи в разрезе договоров и контрагентов.

2. Для обеспечения возможности оптимизировать сроки и средства платежей в процессе первоначального и ежедневного оперативного перепланирования, при этом не изменяя План движения задолженности, целесообразно иметь специальное расширение Журнала платежей – таблицу «Календарь платежей»: она содержит «теневые» поля даты, суммы, платежного средства, первоначально копирующие основные поля и используемые для оперативного планирования.